環境永續

氣候治理組織

為因應氣候的高度不確定性與政策、市場的快速變化,並及時掌握和推估氣候變化造成的可能影響,定期召集各部門高階主管辨識重大氣候風險與機會。本公司永續發展推動小組定期召開會議,負責制定、推動及強化永續發展(包括氣候相關議題)重要政策之行動計畫,檢討、追蹤與修訂永續發展執行情形與成效,並提報董事會。

本公司以董事會為氣候議題之最高決策單位,由永續發展推動小組定期召開會議,負責審議公司氣候變遷策略與目標、管理氣候變遷風險與機會行動,及檢視執行重要政策之行動計畫,檢討、追蹤與修訂執行情形與成效,並提報董事會;並以審計委員會替代風險管理委員會職能,財會處為推動與執行單位,負責集團內各公司之風險管理政策與程序,包括氣候相關風險議題、產業氣候風險之最新法令規定,更新氣候風險與機會之鑑別結果等。

氣候風險與機會

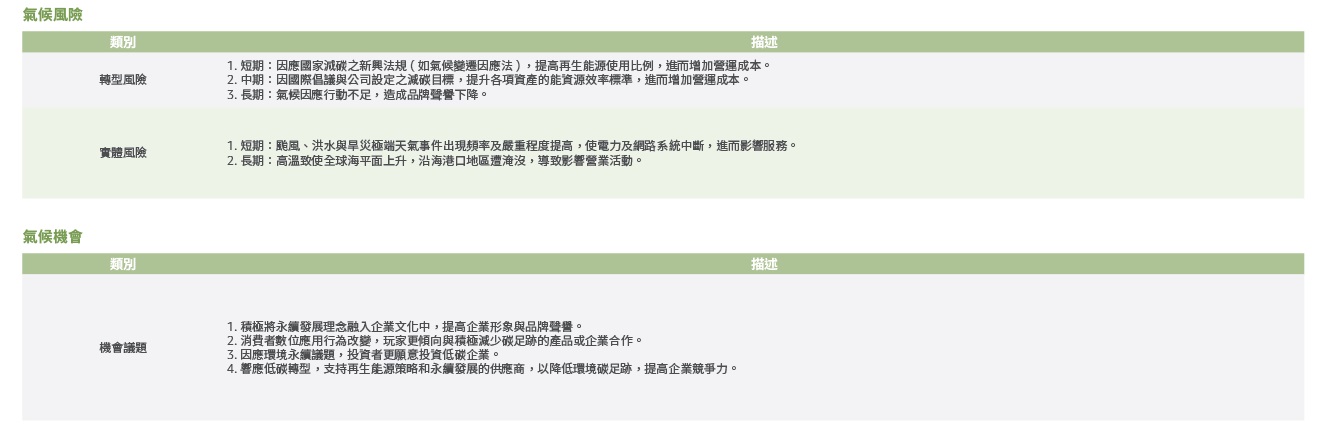

依據氣候相關財務揭露 (TCFD) 指引辨識關鍵氣候風險,從治理、策略、風險管理、指標與目標四大面向全面進行氣候風險管理,鑑別出氣候變遷對企業經營之風險與機會、分析財務面與非財務面影響,制定永續政策及環境目標並規劃因應措施、落實節能減碳及溫室氣體減量管理,並配合政府政策積極推動各項節能減碳方案,以達永續目標。

氣候情境分析

氣候變遷風險評估方法

為全面評估氣候變遷對隆中營運的潛在衝擊,本公司參考國內外科學方法學,發展量化情境分析框架,以強化企業氣候韌性。依循氣候相關財務揭露(TCFD) 指引,辨識、評估並管理兩大類氣候風險:實體風險與轉型風險。實體風險指極端氣候與異常天氣事件所導致的直接衝擊,這些風險可能立即或長期影響公司固定資產價值或威脅人員安全,例如,異常高溫可能降低員工工作效率,颱風與豪雨可能損壞基礎設施,乾旱則可能中斷供應鏈運作;轉型風險則來自全球低碳轉型趨勢帶來的政策法規變化、技術創新與市場轉變,這些因素可能重塑隆中的商業模式、產品服務內容及整體營運績效。

情境分析方法與選擇

指標與目標

國際越來越重視TCFD揭露,本公司為能更有效評估風險調整後的潛在報酬、財務義務的履行能力、以及管理和調適風險的進展,適時監控、評估和管理與氣候相關風險與機會的指標和目標。另外,本公司亦配合金管會在「公司治理3.0永續發展藍圖」中強調的GRI準則、TCFD與SASB的編製準則,強化本公司永續報告書的揭露,將氣候風險連結公司目標及政策。本公司已於2023年8至9月陸續召開永續發展推動小組會議,研討ESG及TCFD相關議題,並每季向董事會報告溫室氣體盤查及永續議題之現況。

本公司隸屬於SICS分類之「科技與通訊業-軟體和資訊技術服務業」;「國際財務報導準則第S2號之行業基礎施行指引」第58 (TC-SI)號冊。產業特性為⾼度重視創新並依賴⼈⼒和智⼒資本。本產業近年新的商業模式包括雲端運算、軟體即服務(SaaS)、虛擬化、⼤數據分析和人機學習。此外,品牌價值也是本產業擴⼤規模的關鍵。

跨行業別通用之氣候相關指標

| 主題 | 會計指標 | 種類/衡量單位 | SICS指標代號 | 本公司執行情形 |

|---|---|---|---|---|

| 體基礎建設之環境足跡 |

|

| TC-SI-130a.1 |

(直接消耗的能源包括從企業外部來源購買的能源和企業本⾝產⽣的能源(⾃產)。例如,直接使⽤燃料、外購電⼒、暖氣、冷氣、蒸汽等能源都包含在能源消耗範圍內。) |

|

| TC-SI-130a.2 |

| |

| 說明如何將環境考量納入資料中心需求之策略規劃中之討論 | 討論和分析 | TC-SI-130a.3 | 本公司慎選電子資料儲存中心位置(包含雲端服務),以降低環境風險,例如洪水、極端天氣和地震活動。 | |

| 資訊隱私和自由表達 | 描述與行為廣告和用戶隱私有關的政策與做法 | 討論和分析 | TC-SI-220a.1 | 本公司以合法、透明的方式收集和處理您的個人資訊,僅用於提供服務、改善產品等目的。為確保資訊安全,我們採取了嚴格的技術和管理措施,並制定了應急預案以應對可能發生的資訊洩露事故。定期檢視並更新隱私權政策,確保其符合最新的法規要求和安全標準。 |

| 資訊被使用於次要目之使用者數量 | 定量 | TC-SI-220a.2 | 本公司2024年度無此情形 | |

| 與用戶隱私有關之法律程序處理所導致的財務損失 | 定量 | TC-SI-220a.3 | 本公司2024年度無此情形 | |

| 定量 | TC-SI-220a.4 |

| |

| 核心產品或服務受到政府要求而被監控、阻擋、內容過濾或審查之國家列表 | 討論和分析 | TC-SI-220a.5 | 本公司2024年度無此情形。 | |

| 資訊安全 |

| 定量(數字、百分比) | TC-SI-230a.1 | 本公司2024年度無此情事。 |

| 明識別和解決數據安全風險的方法,包括使用第三方網絡安全標準 | 討論和分析 | TC-SI-230a.2 | 公司已建立完善的數據安全管理體系,包括制定嚴格政策、採用加密與身份驗證技術、定期評估風險、培養員工意識,並確保供應鏈合規,全面提升數據的機密性、完整性和可用性,切實保護客戶與內部信息安全。 | |

| 招聘與管理全球多樣化及技術性勞工 | 需要工作簽證的員工百分比 | 定量(百分比) | TC-SI-330a.1 | 0.47% |

| 員工敬業度百分比 | 定量(百分比) | TC-SI-330a.2 | 76% | |

| 下方類別的(1)性別及(2)多元性百分比: (a) 管理階層 (b)非管理職 (c)技術人員 (d) 其他員工 | 定量(百分比) | TC-SI-330a.3 | 請參閱本公司2024年度永續報告書。 | |

| 智慧財產保護及競爭行為 | 與反競爭行為有關之法律程序導致之財務損失 | 定量(金額) | TC-SI-520a.1 | 本公司2024年度無此情事。 |

| 管理來自技術中斷之系統性風險 |

| 定量(數量、天數) | TC-SI-550a.1 | 本公司2024年度,重大技術中斷次數為0次。 |

| 說明與營運中斷有關之商業持續性風險 | 討論和分析 | TC-SI-550a.2 | 請參閱本公司2024年度永續報告書。 |

溫室氣體盤查資訊及確信情形

- 邊界及盤查標的: 本公司2024年度溫室氣體之個體盤查,包含京都議定書所列之七種溫室氣體—二氧化碳(CO2)、甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、三氟化氮(NF3)、全氟碳化物(PFCs);及六氟化硫(SF6)。

- 盤查標準: ISO14064-1:2018

量化計算: 根據ISO14064-1之指引,溫室氣體量化方法之選擇,須選擇與使用可合理降低不確定性,且產生準確的、一致的及再現性結果的量化方法,本公司選擇以排放係數法方式量化,基本計算公式如下:

年度活動數據(用量)× 排放係數 × IPCC 全球暖化潛勢值=碳排放量(公噸CO2e) /年

- 最近二年溫室氣體排放量如下表:範疇一、二之盤查為本公司台中辦公室資訊,尚未作第三方查證。本公司預計2027年進行溫室氣體確信外部查證。

| 2024年度 | 2023年度 | |||

|---|---|---|---|---|

| 排放量 (噸CO2e) | 密集度 (噸CO2e/營業額新臺幣百萬元) | 排放量 (噸CO2e) | 密集度 (噸CO2e/營業額新臺幣百萬元) | |

範疇一 直接溫室氣體排放 | 10.720 | 0.0238 | 9.056 | 0.0242 |

範疇二 間接溫室氣體排放 | 190.397 | 0.4223 | 168.136 | 0.4493 |

| 合計 | 201.117 | 0.4461 | 177.192 | 0.4735 |